Quản lý tiền hiệu quả sẽ giúp bạn hạn chế những áp lực bởi tiền bạc, tận dụng sức mạnh của tiền để đạt được điều mình mong muốn trong cuộc sống.

Quản lý chi tiêu hiểu đơn giản là cách bạn sử dụng và phân bổ tiền của mình để thỏa mãn các nhu cầu của cuộc sống trong hiện tại và tương lai. Khám phá 4 mẹo dưới đây để giúp tài chính của bạn luôn vững vàng trong dài hạn nhé:

Kiểm soát các khoản chi tiêu:

Bạn nên lập bảng chi tiêu để ghi lại tất cả các khoản chi tiêu hàng ngày, hàng tuần, hoặc hàng tháng. Sau đó, hãy phân loại các khoản chi tiêu để biết rõ tiền của mình đang được chi cho mục đích nào. Bằng cách này, bạn sẽ có được một cái nhìn tổng quan về cách mình đang sử dụng tiền để phân bổ lại nguồn lực này hợp lý hơn, loại bỏ dần các khoản chi không cần thiết.

Sử dụng các ứng dụng quản lý:

Bạn có thể sử dụng các ứng dụng trên điện thoại hoặc trên website cung cấp công cụ giúp bạn theo dõi chi tiêu, lập kế hoạch tài chính, quản lý tài khoản ngân hàng, đầu tư và các hoạt động tài chính khác. Một số ứng dụng phổ biến như: ngân hàng số Timo, money lover, sổ thu chi MISA, mẫu file quản lý chi tiêu trên Notion hoặc tự lập file quản lý trên Excel.

Ứng dụng các phương pháp tiết kiệm phù hợp:

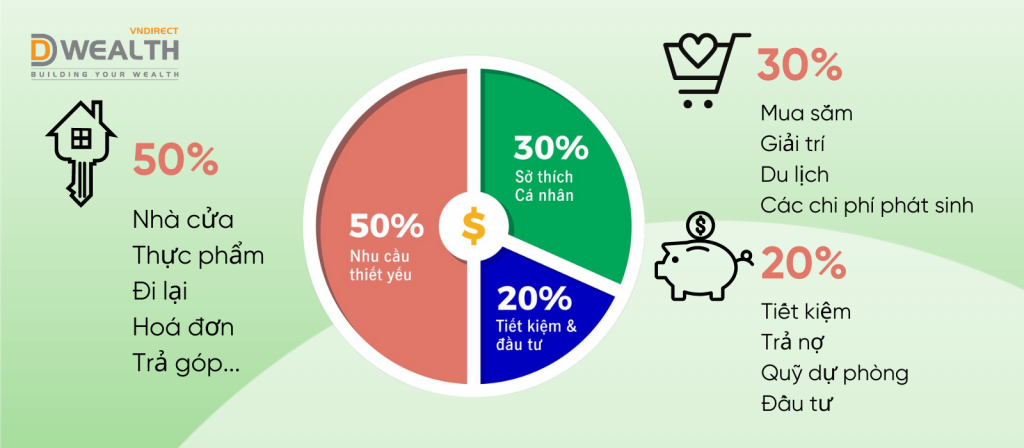

Bạn có nhiều cách để tiết kiệm chi phí như tự nấu ăn thay vì ăn ngoài, mua sắm thông minh bằng việc so sánh giá, hạn chế mua sắm theo cảm xúc, sử dụng điện tiết kiệm, sử dụng vật dụng có thể tái sử dụng… Hãy tìm hiểu các phương pháp như 50-30-20 (50% thu nhập cho chi tiêu thiết yếu, 30% cho chi tiêu linh hoạt, giải trí và 20% cho tiết kiệm) hoặc phương pháp 6 chiếc lọ.

- Quy tắc quản lý chi tiêu theo tỉ lệ 50/30/20

Quy tắc này có thể linh hoạt điều chỉnh tùy theo tổng thu nhập, nhu cầu sống hay sở thích cá nhân của mỗi người. Sau đây là tỷ lệ phân bổ cơ sở:

- Quy tắc 6 chiếc lọ

Là phương pháp quản lý chi tiêu được được đề xuất bởi tác giả T. Harv Eker trong cuốn sách “Secrets of the Millionaire Mind”. Quy tắc này từ khi ra đời đã được rất nhiều người trên thế giới ứng dụng và đạt được hiệu quả trong việc quản lý tiền bạc, lập kế hoạch chi tiêu và sử dụng dòng tiền hợp lý

Phương pháp “Pay Yourself First”

(tiết kiệm một phần thu nhập trước khi chi tiêu).

Bạn của hiện tại là người duy nhất có thể chủ động chăm sóc cho bạn của tương lai, hãy làm điều đó bằng cách:

- Tiết kiệm tự động định kỳ

Nếu bạn có thể tiết kiệm, nhưng gặp khó khăn trong việc giữ kỷ luật, hãy tự động hóa nó. Dịch vụ Ngân hàng online có thể hỗ trợ bạn cài đặt lệnh chuyển tiền tự động từ tài khoản thanh toán ở Ngân hàng vào tài khoản tiết kiệm tích lũy của cùng Ngân hàng hoặc vào tài khoản đầu tư mà bạn mong muốn, với số tiền và ngày chuyển được đăng ký một lần duy nhất. Ngày chuyển định kỳ nên chọn là ngày nhận lương, bởi việc này giúp bạn học được cách sắp xếp các khoản chi tiêu trong giới hạn số tiền còn lại, giảm thiểu khả năng chi tiêu không cần thiết.

- Trả nợ trước

Nếu bạn có khoản nợ lãi suất cao, chẳng hạn như vay tiêu dùng cá nhân hoặc nợ thẻ tín dụng, hãy tập trung vào việc thanh toán các khoản đó trước. Nếu không, các khoản trả lãi sẽ tiếp tục ăn sâu vào khả năng tiết kiệm của bạn.

Hãy xác định số tiền tối đa trong khả năng mà bạn có thể dùng để trả nợ hàng tháng, và thực hiện thanh toán nợ ngay lập tức mỗi khi bạn nhận lương. Bằng cách đó, bạn sẽ có thể tất toán khoản nợ sớm hơn dự kiến và sẵn sàng cho các bước đầu tư tích lũy tiếp theo.

- Mua bảo hiểm

Với đặc điểm là một hợp đồng dài hạn (thường trên 10 năm), bảo vệ quyền lợi về tài chính cho bạn khi có rủi ro xảy ra, và nếu muốn rút tiền sớm trước hạn hay ngưng đóng phí giữa chừng sẽ ảnh hưởng rất nhiều tới quyền lợi và số tiền bạn có thể nhận về. Do đó, tham gia bảo hiểm nhân thọ ngoài việc bảo vệ cho bạn và gia đình còn có thể giúp bạn giữ được kỷ luật tiết kiệm. Tùy theo đặc điểm thu nhập của mình mà bạn có thể chọn đóng phí hàng tháng hoặc phí cả năm. Phí hàng tháng sẽ phù hợp nếu bạn có thể tiết kiệm được hàng tháng, còn nếu bạn có các khoản thu nhập khác phát sinh trong năm như thưởng hay tháng lương thứ 13, bạn hoàn toàn có thể chọn phương án đóng phí theo năm.

- Bắt đầu từ việc nhỏ

“Pay yourself first” với các gợi ý phía trên không có nghĩa là bạn ngay lập tức cần lập ra một loạt các mục tiêu tiết kiệm, hãy nhớ rằng số tiền bạn tiết kiệm được không quan trọng bằng thói quen tiết kiệm đều đặn, vì vậy hãy bắt đầu từ những khoản tích lũy nhỏ trong khả năng của mình.

Bạn có thể bắt đầu tập thói quen tiết kiệm từ 5 trăm đến 1 triệu đồng mỗi tháng ngay khi bạn nhận được lương. Dần dần theo thời gian, khi đã cơ cấu lại thu – chi hiệu quả, bạn có thể gia tăng dần số tiền tích lũy.

Hy vọng đối với mỗi một mẹo trên đây, bạn sẽ dễ dàng áp dụng và dần học cách quản lý tốt hơn tài chính của mình.

________

Hãy cùng đón chờ các chủ đề tiếp theo tại đây nhé: Tại Đây

Công ty Cổ phần Chứng Khoán VNDIRECT

#VNDIRECT #dautu #DWealth #taichinhcanhan #kehoachtaichinh #quyduphong #baohiem #tudotaichinh #HOACHDINHTAICHINH