TỰ DO TÀI CHÍNH – BẮT ĐẦU TỪ HÔM NAY

TỰ DO TÀI CHÍNH

BẮT ĐẦU TỪ HÔM NAY

Tự do tài chính tuổi trung niên là điều ai cũng mơ ước nhưng cần hành động sớm nhất khi có thể.

Với Tích Sản Hưu Trí, bạn hoàn toàn có thể thiết lập tài khoản riêng với mục đích tiết kiệm đầu tư, qua đó chủ động quản lý tài sản của mình, đồng thời được đội ngũ chuyên gia đầu tư của VNDIRECT tư vấn thiết lập danh mục và đồng hành quản lý tài sản cùng bạn.

Tỷ lệ ốm/bệnh ở người cao tuổi ngày càng tăng

Chi phí cho cuộc sống không hề giảm khi ở tuổi về hưu

Đa số ở tuổi hưu trí bị phụ thuộc vào con cái về tài chính lẫn sức khỏe

Hơn 75% người lao động Việt Nam chưa chuẩn bị tài chính cho hưu trí

Người muốn xây dựng một nền tảng tài chính vững chắc cho tương lai

Người muốn chủ động cuộc sống, không bị phụ thuộc vào con cái khi về già

Người muốn giai đoạn về hưu như một kỳ nghỉ dưỡng thảnh thơi, tự do tận hưởng cuộc sống

Người muốn một hình thức đầu tư đơn giản, hiệu quả, không mất nhiều thời gian theo dõi thị trường

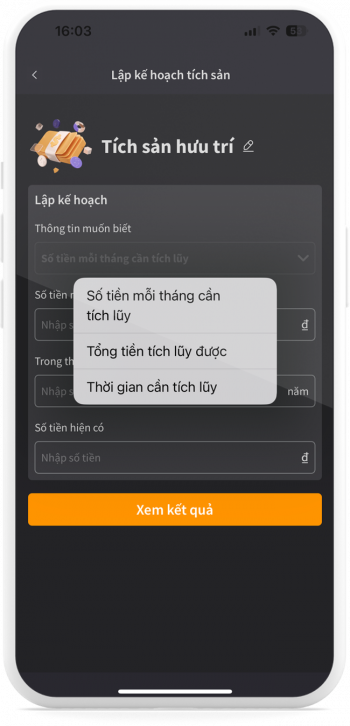

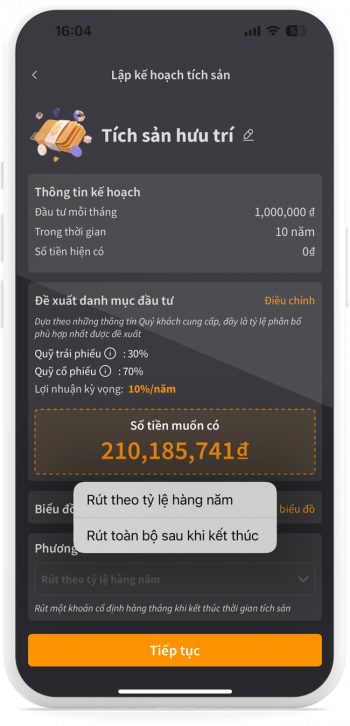

Thời gian đầu tư: Nhà đầu tư lựa chọn, tối thiểu 10 năm.

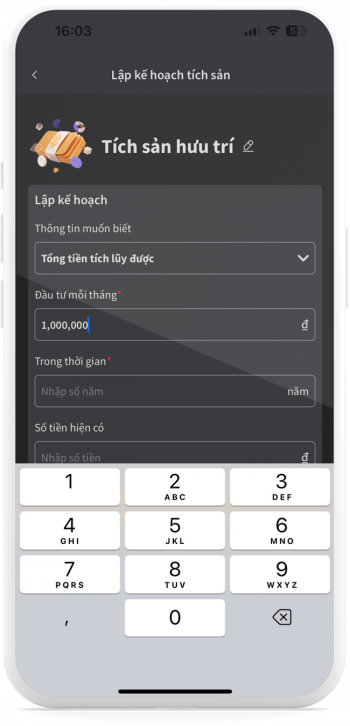

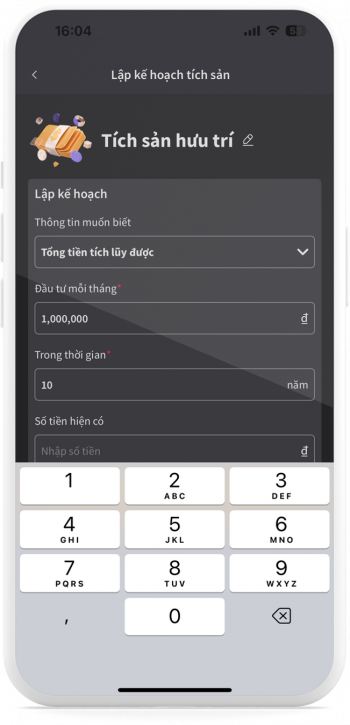

Vốn đầu tư: Tối thiểu 1.000.000 đồng

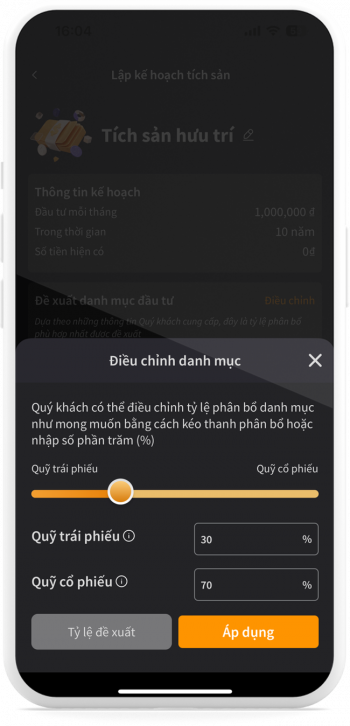

Danh mục phân bổ: Nhà đầu tư tự lựa chọn, phân bổ tối thiểu 50% vào quỹ trái phiếu để có sự tăng trưởng ổn định cho danh mục.

Thời gian đầu tư: 10 năm

Lợi nhuận kỳ vọng khi tích lũy đủ thời gian: 8,8%/năm

Vốn đầu tư: Tối thiểu 1.000.000 đồng

Danh mục phân bổ:

Thời gian đầu tư: 15 năm

Lợi nhuận kỳ vọng khi tích lũy đủ thời gian: 9,2%/năm

Vốn đầu tư: Tối thiểu 1.000.000 đồng

Danh mục phân bổ:

Quỹ đầu tư cổ phiếu VNDAF có chiến lược đầu tư vào cổ phiếu có nền tảng cơ bản tốt và giàu tiềm năng tăng trưởng nhất thị trường. Quỹ hướng tới mức tăng trưởng bình quân 12-15%/năm.

Quỹ đầu tư trái phiếu VNDBF chuyên đầu tư vào các trái phiếu và tài sản có lợi suất cao của các doanh nghiệp hàng đầu. VNDBF hướng tới mức lợi nhuận ổn định và bền vững 6.5%/năm

Quỹ đầu tư cổ phiếu VNDAF có chiến lược đầu tư vào cổ phiếu có nền tảng cơ bản tốt và giàu tiềm năng tăng trưởng nhất thị trường. Quỹ hướng tới mức tăng trưởng bình quân 12-15%/năm.

Quỹ đầu tư trái phiếu VNDBF chuyên đầu tư vào các trái phiếu và tài sản có lợi suất cao của các doanh nghiệp hàng đầu. VNDBF hướng tới mức lợi nhuận ổn định và bền vững 6.5%/năm.

Để có thể đầu tư Tích sản hưu trí, Quý nhà đầu tư hãy tải ứng dụng VNDIRECT

Quý nhà đầu tư truy cập vào Tích sản hưu trí để mở tài khoản và lựa chọn gói tích sản phù hợp

Lưu ý: Quý nhà đầu tư phải đăng ký đầy đủ 2 mã chứng chỉ quỹ IPAAM:

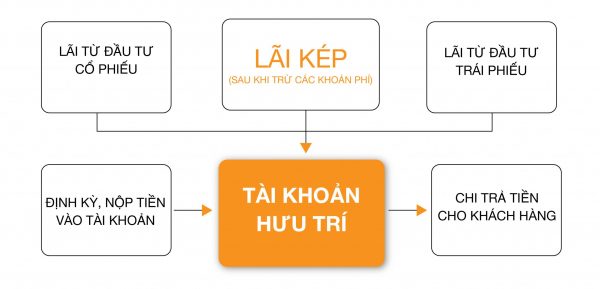

Cùng VNDIRECT tích sản định kỳ hàng tháng để chuẩn bị cho một tương lai an nhàn. Nhà đầu tư sẽ xây dựng được kỉ luật đầu tư và hưởng lợi lãi kép.

Số tiền tích luỹ của bạn sẽ được đầu tư vào quỹ cổ phiếu (VNDAF) và quỹ trái phiếu (VNDBF) nhằm mang lại lợi nhuận cao trong dài hạn, giúp số tiền tích lũy của bạn ngày càng gia tăng. Đầu tư tích sản dài hạn giúp bạn an tâm tài chính khi nghỉ hưu.

Bạn hoàn toàn có quyền tự thiết kế gói TSHT theo khẩu vị rủi ro của mình. Chúng tôi chỉ đưa ra đề xuất khuyến nghị các gói sẵn để bạn xem xét. Độ hiệu quả của tỷ lê phân bổ đầu tư vào quỹ cổ phiếu/trái phiếu sẽ tùy thuộc vào thời gian tích lũy, tuổi và khẩu vị rủi ro của bạn.

Bạn có thể chủ động thiết kế gói Tích sản hưu trí riêng theo nhu cầu của mình, bao gồm:

*Phân bổ gợi ý:

– Xây dựng kế hoạch 10 năm (Tài sản phân bổ: 70% quỹ cổ phiếu – 30% quỹ trái phiếu)_Lợi nhuận kỳ vọng khi tích lũy đủ thời gian: 10,5%/năm

– Xây dựng kế hoạch 15 năm (Tài sản phân bổ: 100% quỹ cổ phiếu)_Lợi nhuận kỳ vọng khi tích lũy đủ thời gian: 12%/năm

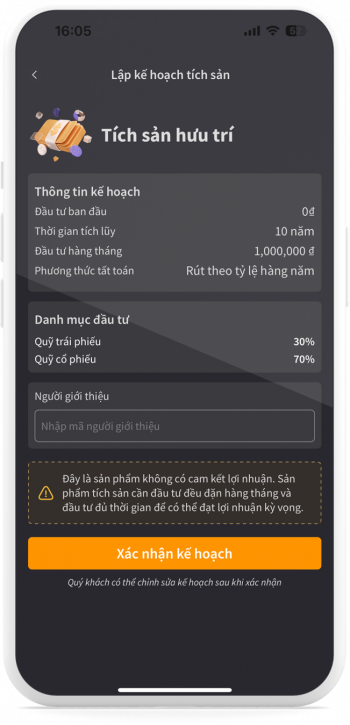

Tới cuối giai đoạn tích lũy (sau 5-10 năm hoặc dài hơn) hoặc khi bạn cần tiền, bạn có thể bán chứng chỉ quỹ trong tài khoản TSHT, số tiền bán chứng chỉ quỹ sẽ về tài khoản ngân hàng của bạn. Khi đó, bạn có thể lựa chọn: + Bán toàn bộ số chứng chỉ quỹ, thu về toàn bộ số tiền tích lũy + lợi nhuận đầu tư + Hàng tháng/hàng quý: Bán từng phần số chứng chỉ quỹ để thu về khoản tiền để chi trả cuộc sống khi về hưu.

– Sản phẩm không quy định thời gian tham gia. Khách hàng được quyền lựa chọn số năm tham gia tùy theo

(1) tuổi hiện tại của KH,

(2) khả năng trích thu nhập đều đặn để tích lũy hàng tháng và

(3) tuổi mong muốn khi về hưu.

– Tuy nhiên, sản phẩm khuyến nghị thời gian dài tối thiểu 5 năm để KH hưởng lợi từ sự tăng trưởng của khoản đầu tư tích sản.

TSHT đầu tư vào chứng chỉ quỹ cổ phiếu và quỹ trái phiếu:

– Đầu tư vào thị trường cổ phiếu là đầu tư có rủi ro, tuy nhiên rủi ro này được giảm thiểu thông qua cách thức dàn trải đầu tư định kỳ hàng tháng và đầu tư tích lũy thời gian dài. Thống kê cho thấy đầu tư định kỳ hàng tháng với thời gian dài trên 10 năm đem lại lợi nhuận 10-15%/năm cho nhà đầu tư.

– Đầu tư vào quỹ trái phiếu là đầu tư vào danh mục bao gồm đa dạng các trái phiếu niêm yết và các công cụ thị trường tiền tệ khác như Chứng chỉ tiền gửi, giúp lại lợi nhuận ổn đinh, hấp dẫn hơn so với tiền gửi tiết kiệm ngân hàng.

Bạn hoàn toàn có thể lựa chọn phân bổ 100% vào quỹ trái phiếu. Kênh đầu tư này có độ an toàn cao và đem lại lợi suất tốt hơn gửi tiết kiệm (7-8%/năm). Tuy vậy, chúng tôi đã nghiên cứu và thống kê được rằng, phân bổ 1 phần vào thị trường cổ phiếu theo hình thức dàn đều đầu tư hàng tháng còn đem lại lợi nhuận tốt hơn và trong dài hạn thì rủi ro hoàn toàn kiểm soát được (~10-15%/năm). Nếu chỉ đầu tư vào quỹ trái phiếu thì bạn sẽ cần thời gian dài hơn, số tiền tích lũy hàng tháng nhiều hơn mới đạt được kế hoạch nghỉ hưu của mình.

Loại giá dịch vụ CCQ | VNDAF | VNDAFS003 | VNDBF |

Phí mua | Miễn phí | Miễn phí | Miễn phí |

Phí bán | – Dưới 6 tháng: 2% – Từ 6-12 tháng: 1,5% – Từ 12-24 tháng: 1% – Từ 24 tháng trở lên: Miễn phí | – Dưới 6 tháng: 1.5% – Từ 6-12 tháng: 1% – Từ 12-24 tháng: 0.5% – Từ 24 tháng trở lên: Miễn phí | – Dưới 3 tháng: 1% – Từ 3-6 tháng: 0.35% – Từ 6-9 tháng: 0.25% – Từ 9 tháng trở lên: Miễn phí |