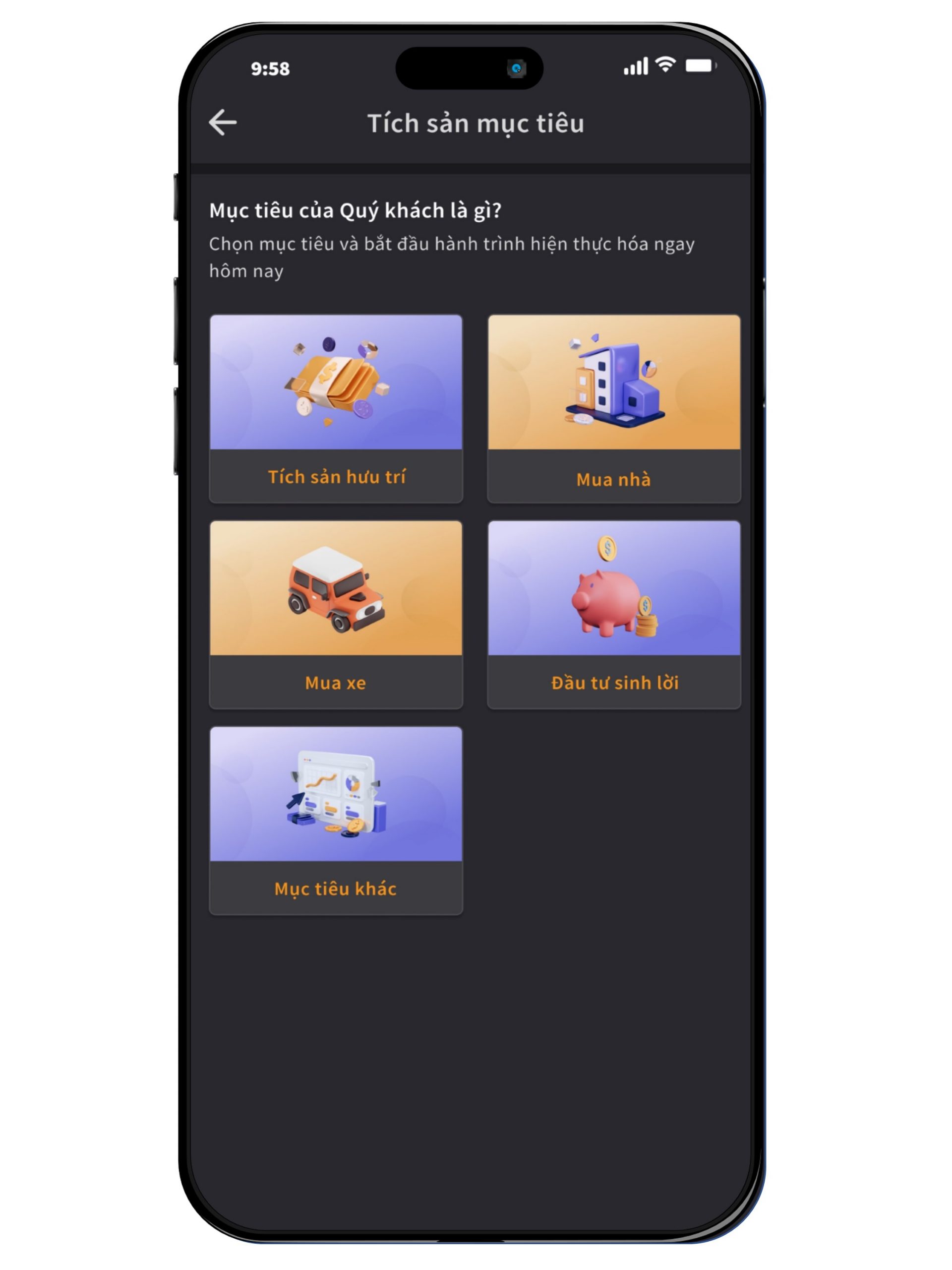

Tôi muốn mua ô tô

trong 3 - 5 năm tới.

Tôi muốn cùng con yêu học các bài học về tài chính, bắt đầu từ tích lũy và

quản lý số tiền đang có.

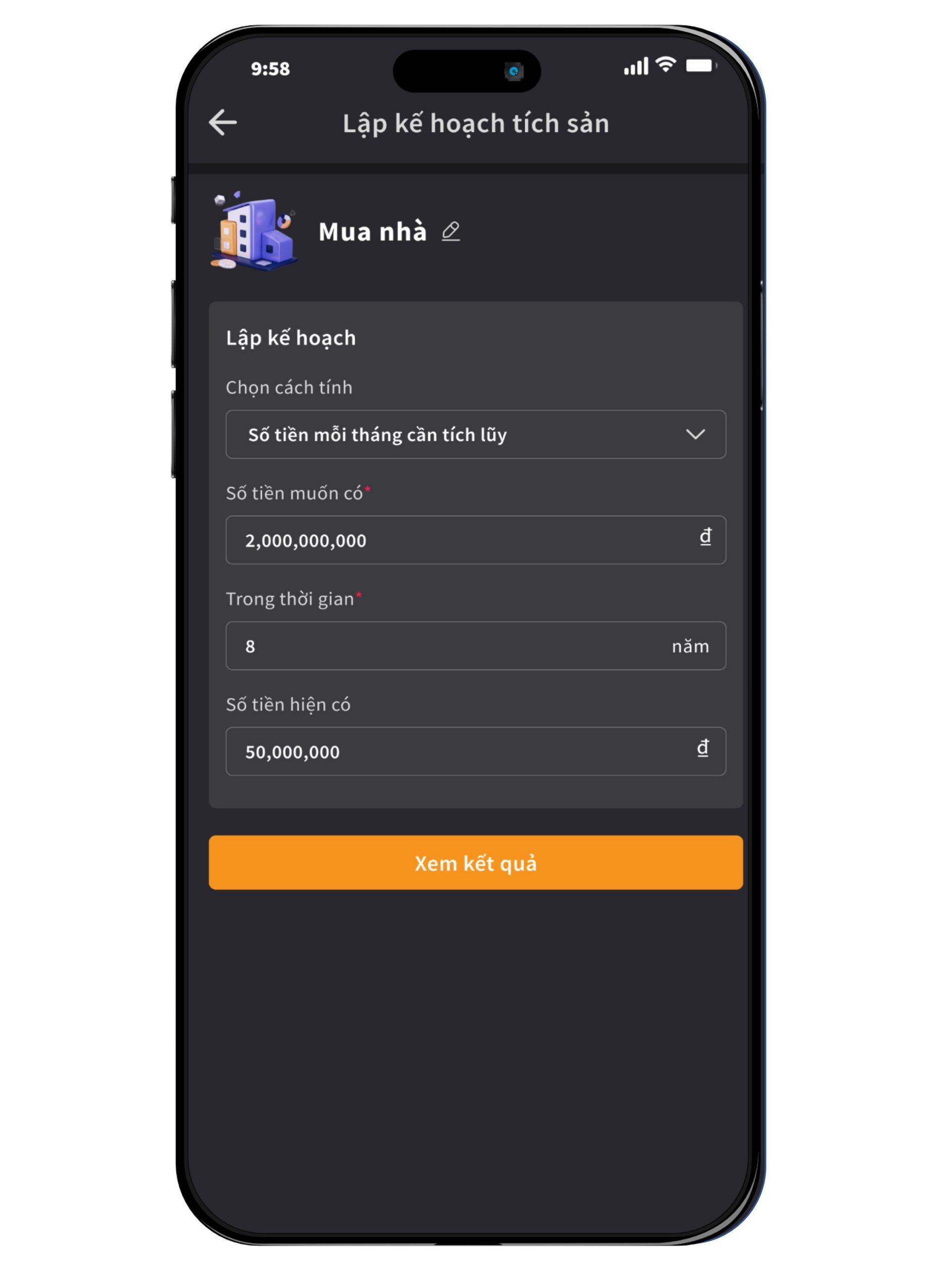

Tôi muốn sở hữu căn nhà cho riêng mình trước năm 35 tuổi.

Bắt đầu chỉ từ

1 triệu đồng/ tháng

Lợi nhuận tăng trưởng

cùng xu hướng thị trường

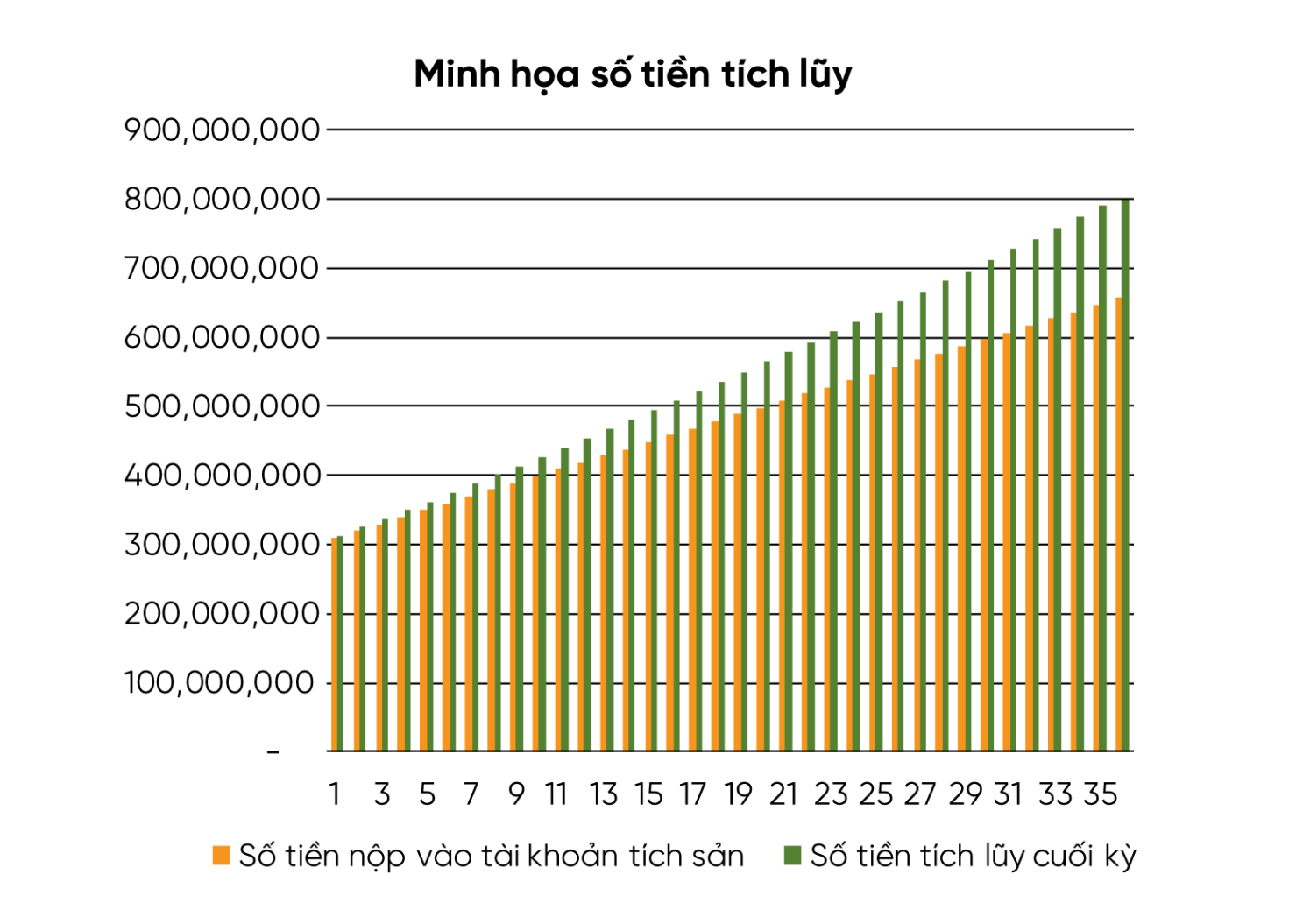

Đạt mục tiêu tài chính với sức mạnh lãi kép

Rèn kỷ luật

tiết kiệm đầu tư