Chỉ người giàu mới cần hoạch định tài chính cá nhân?

Xu hướng thị trường luôn liên tục thay đổi tạo ra nhiều nguy cơ khủng khoảng về kinh tế, biến động chính trị và ai cũng phải đối mặt với những đề như chi tiêu, chăm sóc sức khỏe, các hóa đơn hàng tháng,… Khi chúng ta kiểm soát và quản lý tốt tài chính cá nhân cũng như chi tiêu của mình thì mới tích lũy và giàu có hơn. Bạn sẽ không phải đối mặt với những câu hỏi: “Tiền đi đâu mất?”, “Mới lãnh lương đã hết tiền”. Hoạch định tài chính các nhân chính là phân bổ và sử dụng tiền bạn kiếm được một cách hiệu quả. Từ đó, bạn có một cuộc sống tự do về mặt tài chính, nhất là tạo ra phương án hỗ trợ cho tương lai.

Dù bạn có là ai, giàu hay nghèo, thì bạn vẫn luôn có ước mơ, mục đích trong cuộc sống.

Có thể tóm tắt những mục đích sống của mỗi người thành 4 nhóm sau:

1 – Một cuộc sống tốt liên tục, bền vững:

- Mức sống ổn định, tăng trưởng theo thời gian, duy trì sau khi ngừng làm việc

- Tích luỹ được tài sản, tiền cho những thời khắc quan trọng

- Các tài sản tích luỹ được bảo vệ, quản trị rủi ro tốt

- Tự do về tài chính

2 – Theo đuổi được các mục tiêu lớn, mơ ước của bản thân

- Mở cửa hàng cà phê, cửa hàng thực phẩm sạch

- Đi du lịch khám phá

- Mua xe ô tô/ xe máy thể thao

3 – Được chăm sóc, bảo vệ

- Khi không may ốm đau, gặp sự cố

- Chăm sóc khi về già

- Chăm sóc mình không ảnh hưởng đến người thân

- Chất lượng của dịch vụ, cơ sở chăm sóc

4 – Chắp cánh ước mơ

- Cho con đi học trường quốc tế

- Cho con đi du học

- Giúp đỡ tài chính để con/người thân khởi nghiệp

- Để lại 1 gia sản

- Hỗ trợ tài chính cho các hoạt động thiện nguyện

Vậy điều gì ngăn cản bạn tiến đến việc hoạch định tài chính cá nhân?

- Không xây dựng cho mình các mục tiêu tài chính từ sớm và bền bỉ theo đuổi nó => không chủ động tài chính trước các tình huống phát sinh trong cuộc sống, không đạt được các mục tiêu quan trọng.

- Không nỗ lực đủ/giữ được kỷ luật bản thân => chi tiêu quá mức so với hoàn cảnh, vay nợ nhiều, không đủ tiền chi tiêu trong tương lai.

- Đầu tư không đủ cho tương lai, tài sản sở hữu sinh lời không đủ so với mục tiêu.

- Không có ý thức phòng vệ rủi ro/mạo hiểm khi không có đủ sự chuẩn bị.

Bạn có thể làm gì?

- Chủ động sớm nhất hoạch định tài chính cá nhân (bao nhiêu tiền, tài sản gì, thời gian nào) và kết hoạch thực hiện (bằng cách nào, trong bao lâu) cụ thể, có thể trao đổi với chuyên gia để hoàn thiện.

- Đánh giá lại các tài sản, thu/chi để hợp lý hóa từ đó 1 tạo ra các tài sản sinh lời nhiều hơn, 2 tích lũy được 1 số tiền, 3 tạo ra được 1 dòng tiền định kỳ để đầu tư cho tương lại.

- Đầu tư số tiền, dòng tiền của bạn vào phương tiện đầu tư phù hợp với bối cảnh và mục tiêu của mình.

- Quản trị rủi ro của các tài sản đầu tư và tận hưởng cuộc sống từng bước tự do về tài chính.

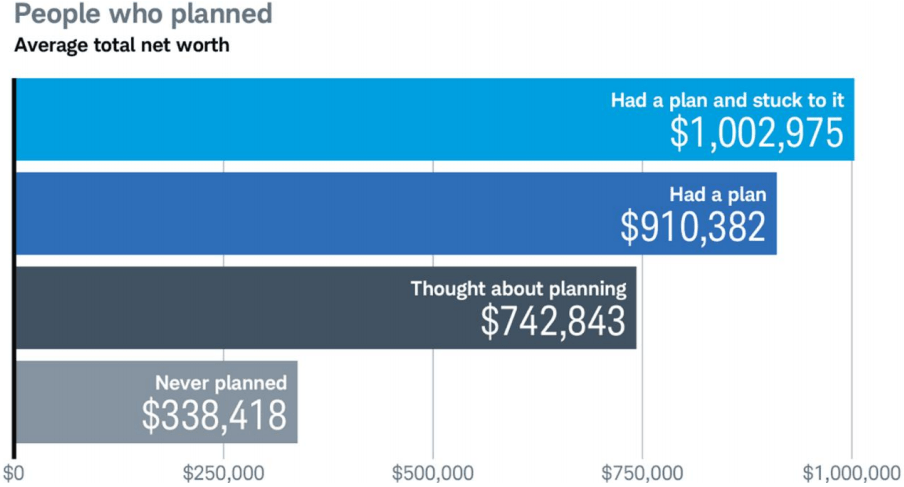

Những người có kế hoạch tài chinh (>50 tuổi) và tuân thủ có giá trị tài sản cao gấp 3 lần những người không có.

Nguồn: Schwab. Về Schwab: Hoạt động ở 4 mảng, đầu tư, quản lý gia sản, ngân hàng và trading. Tại thời điểm 31/12/2017, Schwab có 10.755 triệu tài khoản active, $3.362 nghìn tỷ tài sản. Công ty có 345 CN, tại 46 bang, có CN ở Puerto Rico và London.

Việc hoạch định tài chính mang tính chất dài hạn, thậm chí là cả đời. Bạn càng biết lên kế hoạch cho mình sớm thì nền tảng tài chính của bạn sau 30 năm nữa càng vững mạnh. Bạn cần cân đối mọi vấn để như: thu nhập, chi tiêu, đầu tư, bảo hiểm sức khỏe, hưu trí,…Hoach định tài chính cá nhân là kỹ năng mà người trưởng thành nào cũng cần có để phân bổ nguồn tài chính của mình một cách khoa học nhất. Kiểm soát được chi tiêu cá nhân và sử dụng ngân sách hiệu quả để tiến tới cuộc sống tự do tài chính: mua nhà, mua xe, đi du lịch….

Hoạch định tài chính cá nhân – “Việc của bạn chỉ là bắt đầu”

“Để tôi chia sẻ cho bạn một bí mật: Khi bắt đầu thì cũng chẳng ai biết gì cả. Khi ý tưởng được đưa ra, chẳng phải cái nào cũng thành hình, hoàn chỉnh. Chúng ta chỉ có thể ngày một sáng rõ hơn khi bạn đã bắt tay vào làm nó. Việc của bạn chỉ là bắt đầu” (Mark Zuckerberg).